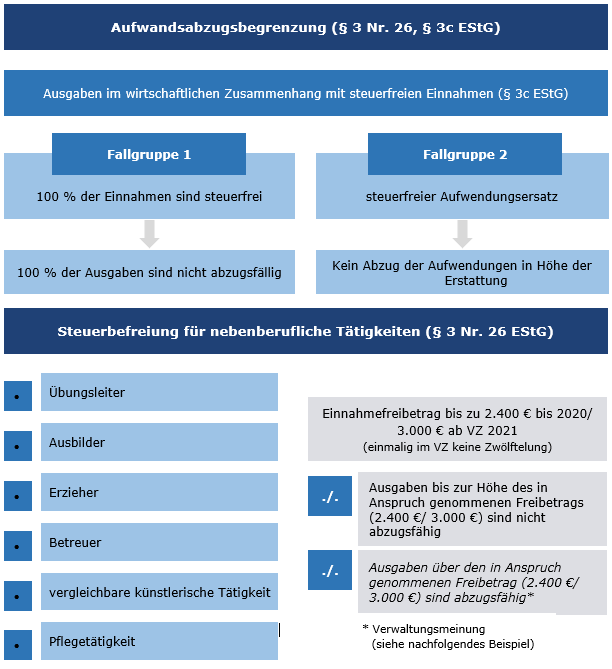

Beispiel: Zwei ehrenamtliche Tätigkeiten

Der Steuerpflichtige S ist nebenberuflich als Dirigent des örtlichen Musikvereins tätig. Hierfür erhält S eine Vergütung in Höhe von jährlich 3.800 € im VZ 2023.

Im Fußballverein, in dem sein Sohn in der Jugendmannschaft spielt, übernimmt S den Posten als Vereinskassierer. Hierfür erhält S jährlich eine Vergütung in Höhe von 600 €.

Lösung:

Die beiden Tätigkeiten sind unabhängig voneinander zu beurteilen, da sie in keinem Zusammenhang zueinander stehen.

Die Dirigententätigkeit ist eine nebenberufliche, unterrichtende Tätigkeit für eine begünstigte Einrichtung (= Musikverein).

Für die Vergütung ist der Übungsleiterpauschbetrag (§ 3 Nr. 26 EStG) in Höhe von 3.000 € zu gewähren, sodass noch (3.800 € ./. 3.000 € =) 800 € steuerpflichtig sind.

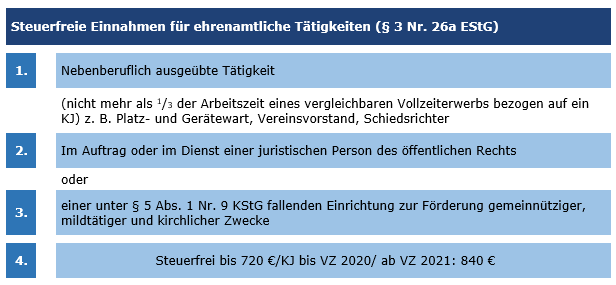

Die Tätigkeit als Vereinskassierer ist keine Übungsleitertätigkeit.

Es handelt sich allerdings um eine nebenberufliche ehrenamtliche Tätigkeit.

Somit kommt der Freibetrag für ehrenamtliche Tätigkeiten zum Abzug, sodass von der Vergütung (600 € ./. 840 € =) 0 € steuerpflichtig sind (§ 3 Nr. 26a EStG).