Home » Steuerberater Ausbildung

Steuerberater Ausbildung & Beruf

Wie wird man Steuerberater?

Alles Wichtige zu Ausbildung, Studium und Voraussetzungen

Der Weg zum Steuerberater bzw. zur Steuerberaterin startet in der Regel entweder mit einem Studium oder einer Berufsausbildung (bspw. Ausbildung zum Steuerfachangestellten) und führt über die vorhandene Berufserfahrung zu einer Zulassung zum Steuerberaterexamen.

Die Ausbildung zum Steuerberater bzw. zur Steuerberaterin ist keine Berufsausbildung im klassischen Sinne (auch nicht das „Steuerberater Studium„), sondern eine in Eigenregie organisierte Weiterbildung. Damit bereiten sich Steuerberateranwärter und -anwärterinnen auf das sehr anspruchsvolle Berufsexamen der Steuerberaterkammern vor.

Inhalt

Berufsbild / Beruf

Steuerberaterinnen und Steuerberater sind hochqualifizierte Personen in der Steuerberatung, die Mandanten (Unternehmen und natürliche Personen) bei steuerlichen Angelegenheiten (bspw. Steuererklärung erstellen) unterstützen und den Umgang und das Arbeiten mit Zahlen und Gesetzestexten bevorzugen. Der Beruf des Steuerberaters ist ein angesehener, bietet exzellente Karrieremöglichkeiten sowie ein hervorragendes Gehalt bzw. einen hervorragender Verdienst. Die anspruchsvolle Prüfung (hohe Durchfallquote) stellt eine Herausforderung dar, die sich jedoch mit einer gründlichen Vorbereitung meistern lässt. Unsere Lehrgänge bieten nicht nur eine optimale Vorbereitung auf die Prüfung, sondern auch eine fundierte Ausbildung zum Steuerberater, die es ermöglicht, in der Praxis erfolgreich zu sein und einen wertvollen Beitrag für Unternehmen und natürliche Personen zu leisten (Kosten Steuerberater Ausbildung).

Ausbildung oder Studium?

Um als Steuerberater bzw. Steuerberaterin in Deutschland tätig sein zu dürfen, musst du zunächst die anspruchsvolle Steuerberaterprüfung erfolgreich bestehen. Um zur Prüfung zugelassen zu werden, müssen bestimmte Voraussetzungen erfüllt sein.

Steuerberater werden mit Ausbildung

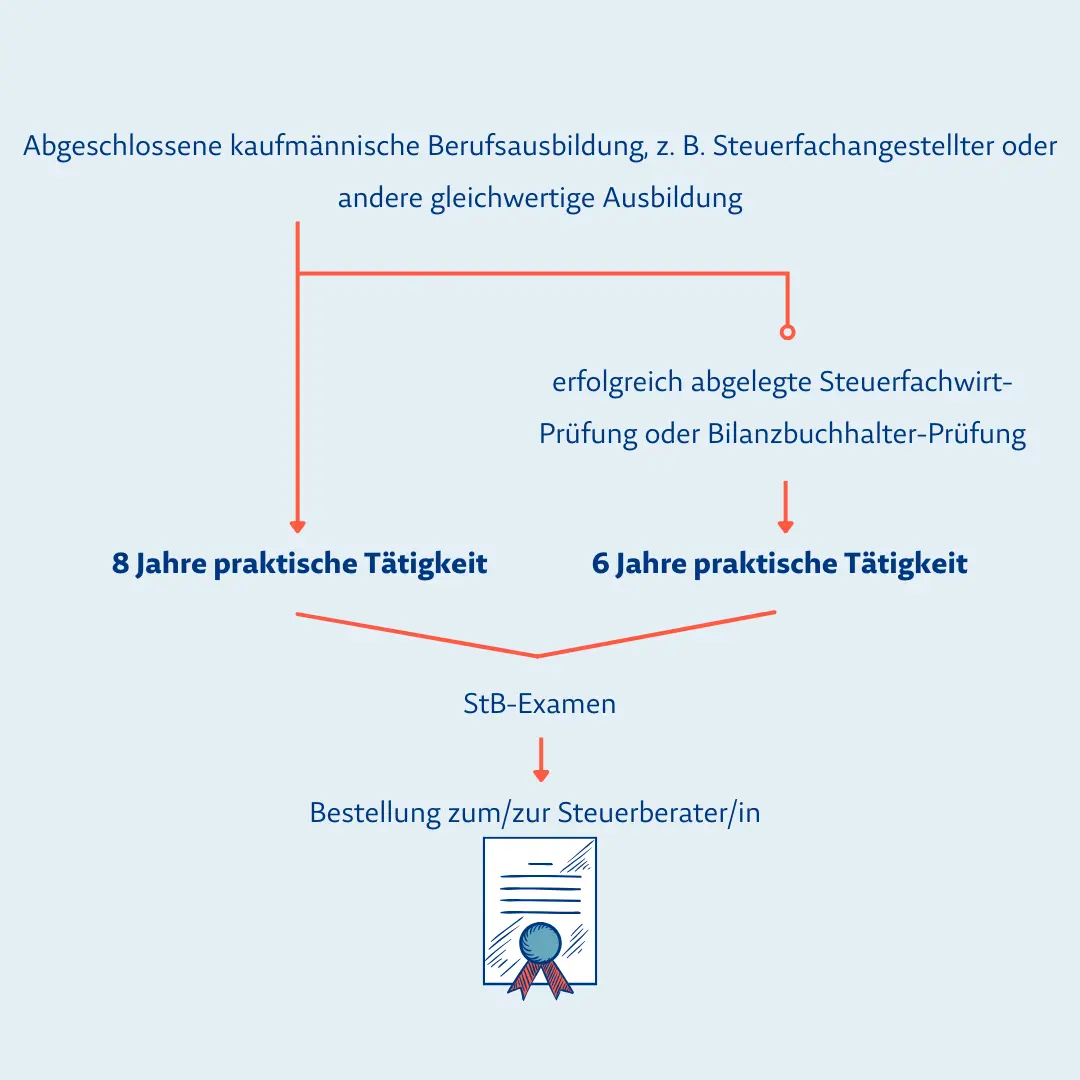

Nach einer qualifizierenden Berufsausbildung ist die Teilnahme an der Steuerberaterprüfung möglich. Der Weg zum Steuerberater über eine Ausbildung ist jedoch zeitintensiver als der über ein Studium. Neben einer abgeschlossenen Ausbildung benötigst du sechs bis acht Jahre Berufserfahrung, um zur Steuerberaterprüfung zugelassen zu werden.

Schritte zum Steuerberater mit einer Ausbildung:

- Ausbildung absolvieren (3 Jahre)

- Berufserfahrung sammeln (6 bis 8 Jahre)

- Steuerberaterprüfung ablegen

Die Berufspraxis kann mit einer erfolgreich abgeschlossenen Prüfung zum Steuerfachwirt sowie Bilanzbuchhalter auf sechs Jahre verkürzt werden. Diese Azubis sind somit im Vorteil.

Für den Start in eine Karriere als Steuerberater eignen sich besonders folgende Ausbildungsberufe:

- Steuerfachangestellte/r

- Finanzwirt/in

Es lässt sich also eine der am häufigsten gestellten Fragen folgendermaßen beantworten:

Kann ich auch ohne Studium Steuerberater/in werden?

Ja, auch ohne Studium kannst du Steuerberater/in werden. Der Weg verläuft jedoch etwas anders: Zuerst musst du eine kaufmännische Ausbildung abschließen, wie zum Beispiel zur Steuerfachangestellten oder Finanzwirtin. Im Anschluss daran ist eine mehrjährige Berufserfahrung erforderlich, bevor du zur Steuerberaterprüfung zugelassen wirst.

Schneller: Steuerberater werden mit Studium

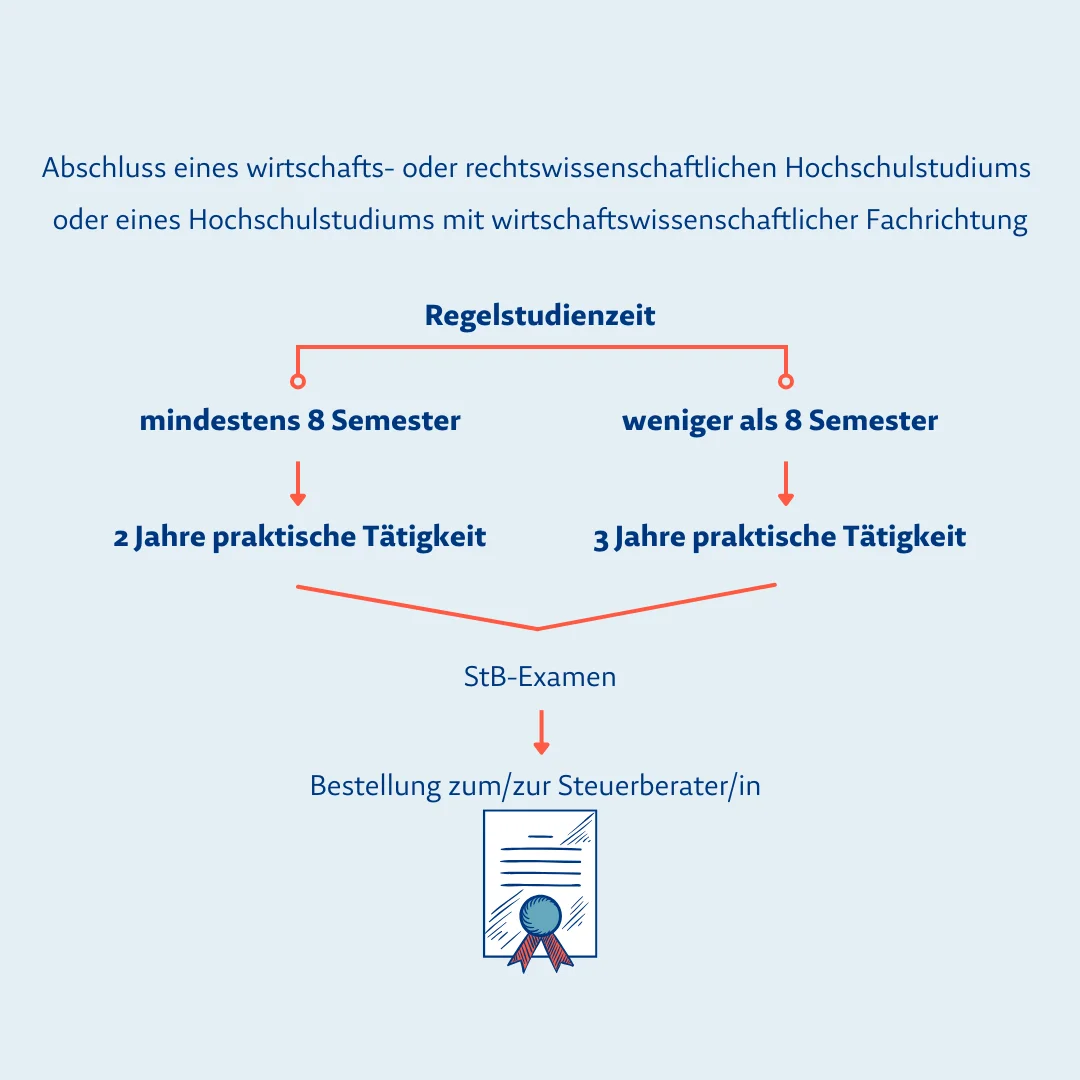

Zur Steuerberaterprüfung wird auch zugelassen, wer ein rechts- oder wirtschaftswissenschaftliches Hochschulstudium oder ein Hochschulstudium mit wirtschaftswissenschaftlicher Fachrichtung erfolgreich absolviert hat und eine anschließende praktische Tätigkeitszeit nachweisen kann. Die Mindestdauer der praktischen Tätigkeit hängt von der Länge der Studienzeit ab: Beträgt die Regelstudienzeit des Studiengangs mindestens vier Jahre, ist eine zweijährige, bei einer kürzeren Studienzeit eine dreijährige Tätigkeit erforderlich. Wurde nach dem ersten berufsqualifizierenden Abschluss (z. B. Bachelor) ein weiterer Abschluss (z. B. Master) erworben, werden die Regelstudienzeiten beider Studiengänge zusammengerechnet.

Schritte zum Steuerberater mit einem Studium:

- Studium absolvieren (3 bis 4 Jahre)

- Praktische Tätigkeit (3 bzw. 2 Jahre)

- Steuerberaterprüfung ablegen

Bei Hochschulabsolventen mit einer berufsqualifizierenden Fachrichtung zählt die Berufspraxis ab dem ersten Abschluss (z. B. Bachelor), wodurch ein berufsbegleitenden Masterstudium, wie beispielweise der Master of Arts Taxation der Uni Freiburg, vorteilhaft sein kann. Unseres Erachtens ist ein Quereinstieg über ein rechts- oder wirtschaftswissenschaftliches Masterstudium möglich, sofern der erste Hochschulabschluss nicht berufsqualifizierend ist. Die erforderliche Berufspraxis sollte dann jedoch drei Jahre betragen, da „nur“ der Masterabschluss berufsqualifizierend ist (Regelstudienzeit unter 4 Jahren).

Wer bei den Zulassungsvoraussetzungen auf Nummer sicher gehen möchte, kann auf Antrag eine kostenpflichtige verbindliche Auskunft bei der zuständigen Steuerberaterkammer einholen.

Kleiner Tipp: Weiterführende Informationen können aus dem Steuerberatungsgesetz entnommen werden.

Anerkennung der Berufserfahrung

Zur Anerkennung der berufspraktischen Jahre darf eine wöchentliche Arbeitszeit von 16 Stunden nicht unterschritten werden. Darüber hinaus wird hierüber ein Nachweis vom Arbeitgeber benötigt. Diese Anforderung gilt sowohl für Voll- als auch für Teilzeitbeschäftigte. Die Qualität der Tätigkeit ist hierbei ebenfalls relevant, da beispielsweise die Verbuchung laufender Geschäftsvorfälle oder Lohnbuchführungen nicht zählen. Ob das Stundenkriterium erfüllt wird, wird wöchentlich überprüft. Hierbei haben oftmals StB-Anwärterinnen und Anwärter, die nicht bei Steuerberatern, in Steuerabteilungen oder der Finanzverwaltung tätig sind, Probleme bei der berufspraktischen Anrechnung.

Wer bei den Zulassungsvoraussetzungen auf Nummer sicher gehen möchte, kann auf Antrag eine kostenpflichtige verbindliche Auskunft bei der zuständigen Steuerberaterkammer einholen.

Kleiner Tipp: Weiterführende Informationen können aus dem Steuerberatungsgesetz entnommen werden.

Ausbildung oder Studium für das Steuerberater-Gehalt besser? Beides lohnt sich finanziell, jedoch hängt das Einkommen auch von Faktoren wie Region und Branche ab.

Steuerberater Gehalt

Was verdient man als Steuerberater? Das Gehalt eines Steuerberaters/einer Steuerberaterin hängt von verschiedenen Faktoren ab, wie z. B. der Größe des Unternehmens, für das er oder sie arbeitet, der Berufserfahrung und der jeweiligen Qualifikation.

Im Allgemeinen können Steuerberaterinnen und Steuerberater in Deutschland ein gutes Gehalt erwarten. Laut einer Umfrage der Bundessteuerberaterkammer beträgt das Steuerberater Gehalt im Durchschnitt zwischen 85.000 € und 125.000 € brutto pro Jahr. Allerdings gibt es auch große Unterschiede zwischen den verschiedenen Branchen sowie Regionen.

Selbständige Steuerberater haben logischerweise mehr Einfluss auf ihr Gehalt. Die Einkommensspanne kann hier von 60.000 € bis 300.000 € brutto pro Jahr variieren.

Insgesamt ist das Gehalt eines Steuerberaters jedoch in der Regel recht solide und kann sich im Laufe der Karriere weiter verbessern, insbesondere wenn man sich weiterbildet und seine Fähigkeiten und Erfahrungen erweitert.

Gehalt Steuerberater

Im Durchschnitt zwischen 85.000 € und 125.000 € brutto pro Jahr

Spanne von Selbstständigen 60.000 € bis 300.000 € brutto pro Jahr

Ablauf der Steuerberaterprüfung

Prüfungsformen: 3 Tage schriftliche Prüfung und 1 Tag mündliche Prüfung

Die Abschlussprüfung wird einmal jährlich abgenommen. Sie besteht aus einem schriftlichen und einem mündlichen Teil, beziehungsweise aus einer schriftlichen Prüfung und einer mündlichen Prüfung. Steuerberateranwärterinnen und -anwärter müssen zuerst den schriftlichen Teil bestehen. Das schriftliche Examen besteht aus drei jeweils sechsstündigen Klausuren, die an 3 Tagen absolviert werden. Die Klausuren werden zu den folgenden Themengebieten gestellt:

Klausur I: Verfahrensrecht und andere Steuergebiete

Schwerpunkte: AO, ErbSt, USt, Bewertungsrecht

Klausur II: Ertragsteuerrecht

Schwerpunkte: ESt, KSt, GewSt

Weitere potenzielle Themengebiete: UmwSt, Lohnsteuer, Kapitalertragsteuer, IntStR

Klausur III: Buchführung und Bilanzwesen

Für jede der drei schriftlichen Klausuren beträgt die Bearbeitungszeit sechs Stunden. Bei einer Note von 4,5 oder besser im schriftlichen Teil wirst du zur mündlichen Prüfung zugelassen. Diese besteht aus einem Kurzvortrag von ca. 10 Minuten und einem Prüfungsgespräch von maximal 90 Minuten.

Welche Hilfsmittel darf ich verwenden?

Es gibt eine Reihe an für das StB-Examen zugelassenen Hilfsmitteln. Diese werden im Hilfsmittelerlass des Bundesministerium der Finanzen jährlich veröffentlicht.

Bestellung zum Steuerberater: Mit welcher Note besteht man?

Voraussetzung für die Bestellung zum Steuerberater ist, dass das StB-Examen wie folgt als bestanden gilt:

(Gesamtnote schriftliche Prüfung + Gesamtnote mündliche Prüfung) / 2 ≤ 4,15.

Die Relevanz der mündlichen Prüfung darf daher nicht unterschätzt werden. Sie wird gleich gewichtet wie die schriftliche Prüfung. Beide Teile machen jeweils 50 % des Gesamtergebnisses aus.

Ist eine Wiederholung möglich?

Insgesamt darf das Examen zweimal wiederholt werden; es stehen somit drei Versuche zur Verfügung. Ein Rücktritt von der Prüfung ist bis zum Ende der Bearbeitungszeit noch am dritten Tag des StB-Examens möglich. Die Prüfung gilt damit als nicht abgelegt und zählt somit nicht als Fehlversuch. Das Examen findet einmal pro Jahr statt, nähere Informationen findest du hier.

Staatlich geförderte Steuerberater Weiterbildung

- Finanzielle Entlastung

- Ein Plus an verfügbarer Lernzeit

- 100 % online

- Eine von unabhängigen Instituten geprüfte & zertifizierte Weiterbildungs-Maßnahme

- Bis zu 100 % Übernahme der Weiterbildungskosten

- Staatliche Bezuschussung der Lohnkosten für lernbedingte Ausfallzeiten bei der Arbeit

- Fachliche Lernbetreuung mit fachlichen Ansprechpartnern

- Organisatorische Lernbetreuung mit Lernzeitkontrolle

Keine Angst mehr vor der StB-Prüfung dank Lernplan.

Wenn du willst, gehen wir in einer unverbindlichen Besprechung gemeinsam ins Detail. Du erzählst uns von deinen wöchentlichen Kapazitäten, deiner Vorbildung und deinem angepeilten Jahr, indem du ins Examen gehen willst. Dann analysieren wir deinen Lerntyp, stellen dir ein passgenaues Lernpaket zusammen und entwickeln einen detaillierten & passgenauen Lernplan, der stets deinen Fortschritt im Auge behält.

Steuerberater oder Steuerberaterin werden mit der Tax Academy

Deine Erfolge mit unseren Vorbereitungskursen

- Du beherrschst die Schlüsselthemen des StB-Examens und verstehst die zugrundeliegenden Schemata

- Du verbesserst deine Erfolgschancen zu bestehen erheblich.

- Durch unsere Vorbereitung gehst du mit mehr Sicherheit und Selbstvertrauen in das Steuerberaterexamen

Bewertung von Pascaline über Google

⭐⭐⭐⭐⭐

Die Tax Academy ist der absolute Gamechanger für mich hinsichtlich des StB-Examens. Sowohl die wöchentlichen Coachings, in denen ich alle meine Fragen loswerden kann, als auch der Intensiv-Klausurenkurs, der fachlich auf höchstem Niveau läuft, sind für mich die optimale Vorbereitung. Daher absolute Empfehlung zur Examensvorbereitung mit der Tax Academy.

Bewertung von Mini über Google

⭐⭐⭐⭐⭐

Der Klausurenkurs Examen ist eine sehr gute Ergänzung, da Lösungen schön ausgeführt und Klausuren alles Relevante enthalten.

Bewertung von Biljana über Google

⭐⭐⭐⭐⭐

Ich bin begeistert von dem Kurs. Viele Beispiele aus der Praxis. Die Skripte sind schön geschrieben – verständlich, klar und jeder Artikel des Gesetzes wird mit Beispielen erklärt. Gut gemacht!

Bewertung von Biljana über Google

⭐⭐⭐⭐⭐

Super Dozenten, alle sind sehr hilfsbereit und gehen auf einen individuell ein. Von meiner Seite aus mehr als nur zu empfehlen!

Unsere Methodik: Eine von Experten geplante Steuerberatervorbereitung

Vollumfassender Fernlehrgang

- Erarbeite dir das benötigte Wissen mithilfe von über 160 Lehrbriefen und 30 Klausuren.

- Mit Lernfahrplan: Damit du deine Lernziele sicher erreichst.

- Perfekt in Kombination mit unseren Live-Webinaren.

Interaktive Live-Webinare

- Lerne von erfahrenen Dozentinnen und Dozenten.

- Relevante Prüfungsinhalte und Erläuterungen anhand typischer Fälle.

- Mit umfassender Bibliothek aller vergangenen Webinare.

Intensive Klausurentrainings

- Wir vermitteln dir effektive Klausurtechniken.

- Du übst prüfungstypische Fallaufgaben.

- Du lernst mit Online-Klausurenkursen auf Examensniveau.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenÜber 20 Jahre Expertise im digitalen Lernen und Weiterbildung im Steuerrecht

Bewertung von Oliver per Mail

⭐⭐⭐⭐⭐

„Durch die intensive Vorbereitung bei der Tax Academy habe ich die Steuerberaterprüfung bestanden! Ich habe am Fernkurs, dem Coaching und dem Intensivklausurenkurs teilgenommen und die Flexibilität der Kurse genossen. Besonders wertvoll war für mich das Coaching mit klaren Erklärungen, regelmäßigen Schemata-Wiederholungen und direkten Nachfragemöglichkeiten. Ich kann die Kurse der Tax Academy daher allen empfehlen, die sich effektiv auf die StB-Prüfung vorbereiten möchten.“