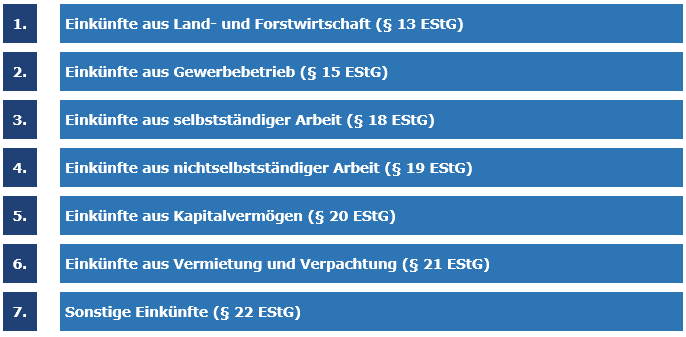

Welche Einkünfte bei den einzelnen Einkunftsarten erfasst werden, bestimmen die §§ 13 bis 24 EStG. Die sieben Einkunftsarten stehen nicht gleichrangig nebeneinander. So liegen z. B. nur dann Einkünfte aus Kapitalvermögen, Vermietung und Verpachtung bzw. sonstige Einkünfte vor, wenn die Einkünfte nicht schon einer anderen Einkunftsart zuzurechnen sind (§ 20 Abs. 8, § 21 Abs. 3, § 22 Nr. 1 S. 1 EStG). So werden z. B. Vermietungserträge, die im Rahmen eines Gewerbebetriebes erzielt werden, den Einkünften aus § 15 EStG zugerechnet (Subsidiaritätsklausel).

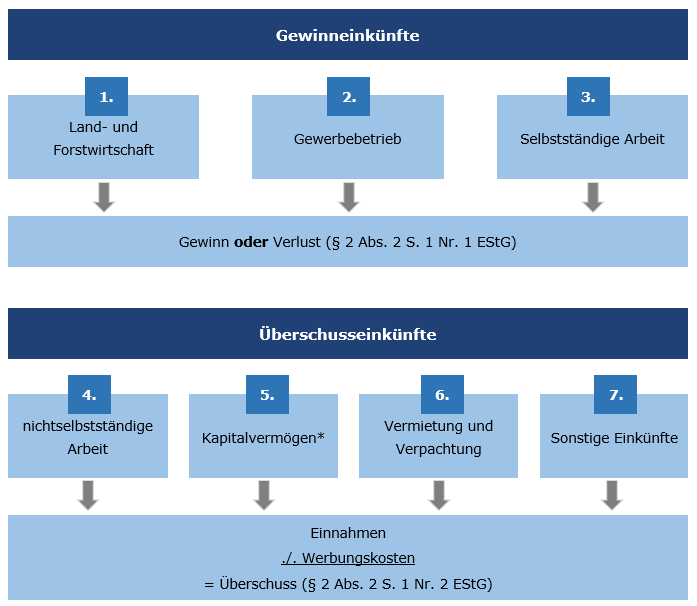

Tipp: Gewinneinkunftsarten verdrängen immer Überschusseinkunftsarten oder anderes gesagt: Überschusseinkunftsarten sind den Gewinneinkunftsarten untergeordnet = subsidiär.