Home » Erweiterte unbeschränkte Steuerpflicht (§ 1 Abs. 2 EStG)

Erweiterte unbeschränkte Steuerpflicht (§ 1 Abs. 2 EStG)

Unbeschränkt einkommensteuerpflichtig sind auch deutsche Staatsangehörige, die im Inland weder einen Wohnsitz noch ihren gewöhnlichen Aufenthalt haben und zu einer inländischen juristischen Person des öffentlichen Rechts in einem Dienstverhältnis stehen und dafür Arbeitslohn aus einer inländischen öffentlichen Kasse beziehen (z. B. Auslandsbeamte, Mitglieder einer diplomatischen Mission oder konsularischen Vertretung).

Die erweiterte unbeschränkte Steuerpflicht erstreckt sich auch auf die zum Haushalt dieser Personen gehörenden Angehörigen, die entweder die deutsche Staatsangehörigkeit besitzen oder keine Einkünfte bzw. nur Einkünfte beziehen, die ausschließlich im Inland einkommensteuerpflichtig sind.

Voraussetzung ist jedoch, dass diese Personen in dem Staat, in dem sie ihren Wohnsitz oder gewöhnlichen Aufenthalt haben, lediglich in einem der beschränkten Einkommensteuerpflicht ähnlichen Umfang zu einer Steuer vom Einkommen herangezogen werden (§ 1 Abs. 2 S. 2 EStG).

Jetzt die sichere Prüfungsvorbereitung wählen!

Wähle deinen passenden Kurs selbst aus oder lass dich von uns einfach unverbindlich beraten. Wir freuen uns auf dich!

Fiktive unbeschränkte Steuerpflicht (§ 1 Abs. 3 EStG)

Hinweis:

Im Ausland bei internationalen Organisationen beschäftigte Deutsche fallen nicht unter § 1 Abs. 2 oder § 1 Abs. 3 i. V. m. § 1a Abs. 2 EStG, da sie ihren Arbeitslohn nicht aus einer inländischen öffentlichen Kasse beziehen (vgl. H 1a „Erweiterte unbeschränkte Steuerpflicht und unbeschränkte Steuerpflicht auf Antrag“ EStH).

Auf Antrag werden natürliche Personen, die im Inland weder ihren Wohnsitz noch ihren gewöhnlichen Aufenthalt haben, als unbeschränkt einkommensteuerpflichtig behandelt, soweit sie inländische Einkünfte i. S. d. § 49 EStG im Kalenderjahr haben, die zu

- mindestens 90 % der deutschen Einkommensteuer unterliegen (= relative Wesentlichkeitsgrenze)

oder die

- nicht der deutschen Einkommensteuer unterliegenden Einkünfte den Grundfreibetrag (= absolute Wesentlichkeitsgrenze; ab 01.01.2022: 10.347 € (ab 01.01.2023: 10.908 €) bei Einzelveranlagung; § 32a Abs. 1 S. 2 Nr. 1 EStG) nicht übersteigen. Bei dieser Wesentlichkeitsgrenze sind die Verhältnisse im Wohnsitzstaat zu beachten, d. h., es ist z. B. für Polen nur ½ des Grundfreibetrags anzusetzen, für Albanien ¼ (sog. Ländergruppeneinteilung, Beck’sche Steuererlasse I § 33a/4).

Der Abgeltungsteuer unterliegende Kapitaleinkünfte sind in die Berechnung der Einkunftsgrenzen einzubeziehen (vgl. H 1a „Einkünfteermittlung …“ EStH).

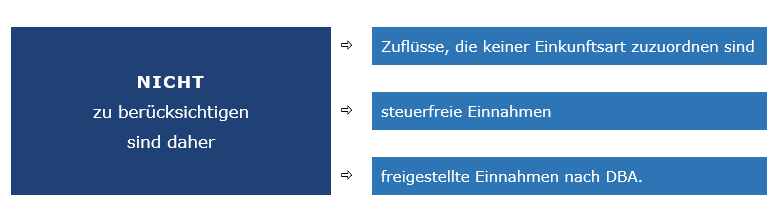

Nach § 1 Abs. 3 S. 3 EStG gelten inländische Einkünfte, die nach einem Abkommen zur Vermeidung der Doppelbesteuerung nur beschränkt besteuert werden dürfen, als nicht der deutschen Einkommensteuer unterliegende Einkünfte. Bei der Ermittlung der nicht der deutschen Einkommensteuer unterliegenden Einkünfte bleiben solche Einkünfte unberücksichtigt, die im Ausland nicht besteuert werden, soweit vergleichbare Einkünfte im Inland steuerfrei sind. Die Höhe der nicht der deutschen Einkommensteuer unterliegenden Einkünfte muss durch eine Bescheinigung der zuständigen ausländischen Steuerbehörde nach § 1 Abs. 3 S. 5 EStG nachgewiesen werden. Die Einkünfte dieser Personen unterliegen aber dem Steuerabzug des § 50a EStG.

Einkünfteermittlung in zwei Stufen

Die Einkünfteermittlung (BFH vom 20.8.2008, I R 78/07, BStBl. 2009 II, 708.) vollzieht sich in zwei Stufen:

- Stufe Welteinkünfte

Zunächst ist in einem ersten Schritt die Summe der Welteinkünfte zu ermitteln.

- Stufe Aufteilung

Diese Welteinkünfte sind in einem zweiten Schritt aufzuteilen:

Ä Einkünfte, die der deutschen Einkommensteuer unterliegen

Ä Einkünfte, die nicht der deutschen Einkommensteuer unterliegen

Berechnungsgrundlage

Bei der Ermittlung der Welteinkünfte sind sämtliche einkommensteuerbaren und einkommensteuerpflichtigen Einkünfte zu berücksichtigen (§ 1 Abs. 3 S. 2 EStG).

Hieraus folgt, dass zu den für die absolute Wesentlichkeitsgrenze (Grundfreibetrag 2022: 10.347 € (ab 01.01.2023: 10.908 €) zu ermittelnden, nicht der deutschen Besteuerung unterliegenden Einkünften nur die Einkünfte zählen, die bei unterstellter deutscher Besteuerung auch im Inland steuerbar wären.

Darüber hinaus bleiben bei der Ermittlung der Einkünfte auch solche nicht der deutschen Einkommensteuer unterliegenden Einkünfte unberücksichtigt, die im Ausland nicht besteuert werden, soweit vergleichbare Einkünfte im Inland steuerfrei sind.

Beispiel:

Die in den Niederlanden wohnhafte Ehefrau EF erzielt im VZ 01 in Deutschland Einkünfte aus nichtselbstständiger Arbeit in Höhe von 15.032 €. In den Niederlanden erzielte EF Einkünfte aus nichtselbstständiger Arbeit in Höhe von 9.482 € sowie Arbeitslosengeld in Höhe von 3.768 € (kein Bezug i. S. d. § 3 Nr. 2 Buchst. a) EStG). Ihr ebenfalls in den Niederlanden wohnhafter Ehemann EM (oder eingetragener Lebenspartner, § 2 Abs. 8 EStG) erzielte aus dem Betrieb einer Kfz-Werkstatt in Deutschland einen Verlust aus Gewerbebetrieb in Höhe von ./. 13.457 €. In den Niederlanden erhielt EM steuerpflichtiges Krankengeld (vergleichbar mit Krankengeld i. S. d. § 3 Nr. 1a EStG) in Höhe von 13.425 €. Die Eheleute begehrten in Deutschland Zusammenveranlagung.

Lösung:

Bei der Ermittlung der Welteinkünfte der Eheleute sind anzusetzen (1. Stufe):

- (deutsche) Einkünfte aus nichtselbstständiger Arbeit 032 €

- (niederländische) Einkünfte aus nichtselbstständiger Arbeit 482 €

- (niederländisches) Arbeitslosengeld 768 €

- (deutscher) Verlust aus Gewerbebetrieb ./. 13.457 €

14.825 €

Das Arbeitslosengeld wurde nicht nach § 3 Nr. 2 Buchst. a) EStG gewährt und wäre somit steuerpflichtig, wenn der Bezug in Deutschland wäre.

Nicht zu den Welteinkünften zählt das dem Ehemann in den Niederlanden zugeflossene Krankengeld in Höhe von 13.425 €, da es nach inländischen (deutschen) Blickwinkeln einkommensteuerbefreit wäre (§ 3 Nr. 1a EStG; EuGH vom 25.1.2007, Meindl C-329/05).

In der zweiten Berechnungsstufe werden die „Welteinkünfte“ aufgeteilt, ob sie der deutschen Einkommensteuer unterliegen oder nicht (= 2. Stufe). Die nicht der deutschen Einkommensteuer unterliegenden Einkünfte (9.482 € + 3.768 € = 13.250 €) unterschreiten die absolute Wesentlichkeitsgrenze (ab dem 1.1.2023: 21.816 € Grundfreibetrag 10.908 € x 2, § 32a Abs. 1 S. 1 Nr. 1 i. V. m. Abs. 5 EStG).

Dem Antrag auf unbeschränkte Einkommensteuerpflicht ist stattzugeben.

Lerne unsere StB-Kurse kennen!

Unsere Online-Lehrgänge

Flexibel und praxisnah!

- Skripte + Online-Trainings

- Wöchentliche Starttermine

- Teilnahme-Bescheinigung + Zertifikat

Inhouse-Schulungen

Maßgeschneidert!

- Fachliches Onboarding

- Individuelle Schulungen

- Vor Ort oder online

Beratungstermin

- kostenlos

- unverbindlich

- info@tax-academy.de

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren